EPISODE 2 / LES PRODUITS STRUCTURÉS OU FONDS A PROMESSES

Lors de l’épisode 1, nous avons abordé l’utilité ou non, de certaines martingales dans la gestion d’un portefeuille d’actifs financiers. Nous avons vu que dans un monde de plus en plus technologique, le rôle de votre conseiller allocateur d’actif est primordial pour sélectionner les produits qui composent votre portefeuille. Toutefois ce même monde technologique offre des techniques sophistiquées qui vont aider votre conseiller à rendre plus efficiente votre allocation.

De quoi s’agit il ?

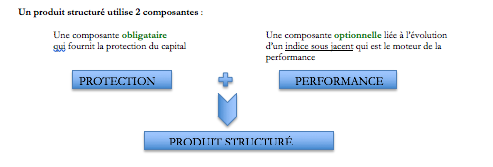

Un produit structuré, appelé également fonds à promesse, est un support d’investissement qui permet de bénéficier d’un rendement lié à la performance d’un actif sous jacent (généralement un indice boursier) tout en assurant une protection totale ou partielle du capital.

Un produit structuré utilise 2 composantes :

L’avantage de ce produit est de connaître à l’avance son potentiel de performance et le risque encouru pour l’obtenir. Contrairement à un fonds de gestion traditionnelle, on se trouve ici dans le domaine de la gestion passive liée à de la mathématique.

Comment cela fonctionne-t-il ?

Un produit structuré à une durée de vie fixe connue à l’avance (entre 5 et 12 ans). De cette durée dépendra d’ailleurs le potentiel de performance que l’on recherche. Ledit potentiel, justement, est basé sur une formule de remboursement qui se veut claire et transparente.

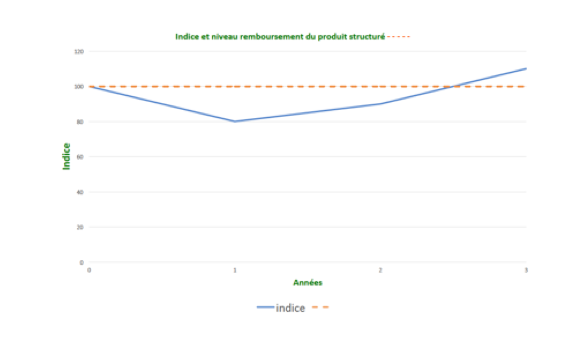

Par exemple : obtenir une performance de + 7 % l’an, si l’indice sous jacent est resté stable ou a progressé au bout de 1 an. Mais aussi ne pas abandonner ce gain si l’indice sur cette durée a baissé. Et se laisser, ainsi, l’opportunité de récupérer lors de la 2èmeannée + 14% et ce dans le cas où l’indice a progressé pour dépasser son niveau de départ. Et ainsi de suite…

Lorsque la promesse s’accomplie et que le produit délivre sa performance, le capital investi est remboursé avec le gain, pour permettre à votre conseiller allocateur de le réemployer dans votre portefeuille.

Mais direz- vous, si l’indice pendant la durée de vie du produit ne passe jamais au dessus de son niveau de départ, que se passe-t-il ?

Cette situation sous entend un marché très perturbé et sans rebond ! Si votre conseiller peut se retrouver tendue dans une telle situation c’est là qu’il trouvera tout l’intérêt du produit structuré tant pour la performance potentielle que pour le niveau de risque délimitée : La protection du capital ! (*)

Si la promesse n’est jamais atteinte, un produit structuré propose des protections du capital investi, plus ou moins importantes.

Qu’est-ce que cela signifie ?Par exemple, l’indice sous jacent peut baisser jusqu’à -40 %, et l’investisseur retrouver son capital initialement investi * Le risque est donc connu et dans cet exemple une baisse à l’échéance maximale du produit de l’indice de -50%, ferait perdre à notre investisseur 50% de sa mise initiale.

Vous l’avez donc compris, un produit structuré peut protéger et délivrer une performance dans un scénario de baisse temporaire des marchés, suivi d’un rebond.

Avecle produit structuréde notre exemple, l’année 1 et 2 le produit ne sera pas remboursé et continuera jusqu’à l’année 3où l’indice ayant dépassé son niveau de départ (trait orange) le produit sera remboursé MAIS avec ses trois ans de performance promise soit + 21% (3×7%)

Donc, pourquoi s’intéresser de plus près à ces produits ?

Votre conseiller allocateur va utiliser un produit structuré au sein d’un portefeuille pour apporter :

Une alternative à des fonds très sécuritaires, qui ne délivrent qu’une performance trop faible compte tenu de la situation des marchés de taux d’intérêts, et utilisés en quantité souvent trop importante eu égard à l’horizon de gestion moyen long terme de l’investisseur.

Tout en étant aussi une alternative pour ne pas aller courir un risque actions pur par définition aléatoire dans son ampleur et dans sa durée.

Ces produits structurés restent des outils de diversification et ne peuvent en aucun cas représenter l’intégralité d’un portefeuille financier global.

Et comme les options de gestion ( présentées dans l’épisode 1) le rôle de l’humain, donc de votre conseiller allocateur, reste au cœur de la sélection de ce type de produit structuré, afin qu’il réponde à vos objectifs de placement et tout particulièrement à votre approche du couple risque/rendement

Comprendre ce que l’on fait ?

Le rôle de votre conseiller sur ce type d’investissement est double :

– d’une partsélectionner les différents types de produits structurés qu’il utilisera dans votre portefeuille (niveau de protection du capital, promesse de performance, durée maximale) avec une règle d’or qui est le choix d’un concepteur de produits de 1èrequalité : le monteur au travers d’une société de gestion spécialisée et le garant de la promesse au travers d’un établissement financier de 1erordre (banque ) .

–d’autre partde vous expliquer très simplement et de vous faire appréhender le rôle que va jouer ce support dans votre allocation d’actifs avec une seconde règle d’or qui est de vous sélectionner un produit avec un indice sous jacent bien connu (CAC 40, EURO STOXX 50..) que vous pouvez donc suivre facilement (au travers de sites boursiers grand public) afin de savoir si la performance potentielle qui est proposée, est susceptible de se réaliser.

Comprendre ce que l’on fait est une des clés de réussite d’un investissement financier où l’on peut voir que le monde technologique par l’intelligence artificielle (lors de la fabrication du produit structuré), va cette fois-ci venir seconder l’intelligence humaine, développée par votre conseiller allocateur, pour diversifier et valoriser votre épargne financière.

Des questions…

- (*) la protection du capital est impactée par les frais inhérents au mode de détention du produit, par exemple frais de gestion annuelle du contrat assurance vie ou droit de garde au sein d’un compte titre classique….

Achevé de rédiger le 25 mars 2019