Notre savoir-faire en produits structurés

Dans un contexte de marchés incertains, et selon le profil d’investisseur, les produits structurés peuvent constituer une solution intéressante au cœur de l’élaboration d’allocations d’actifs.

Notre approche

Spécialisé dans l’allocation d’actifs et la gestion conseillée, le Cabinet BMA vous propose, grâce à son savoir faire et celui de ses partenaires spécialisés, de profiter de solutions alternatives à la gestion classique : les produits structurés.

Pourquoi inclure des produits structurés dans un portefeuille ?

Les produits structurés peuvent permettre d’améliorer l’allocation stratégique d’un portefeuille :

- en augmentant l’exposition aux actifs risqués, sans accroître le risque global du portefeuille,

- en incorporant de nouvelles classes d’actifs moins corrélées,

- en approfondissant la diversification sectorielle, géographique, etc…

Les produits structurés sont également utilisés dans le cadre d’arbitrages tactiques (ex : miser sur une tendance de marché ou sur un évènement) ou pour se couvrir contre des risques ponctuels (ex : chute des marchés actions).

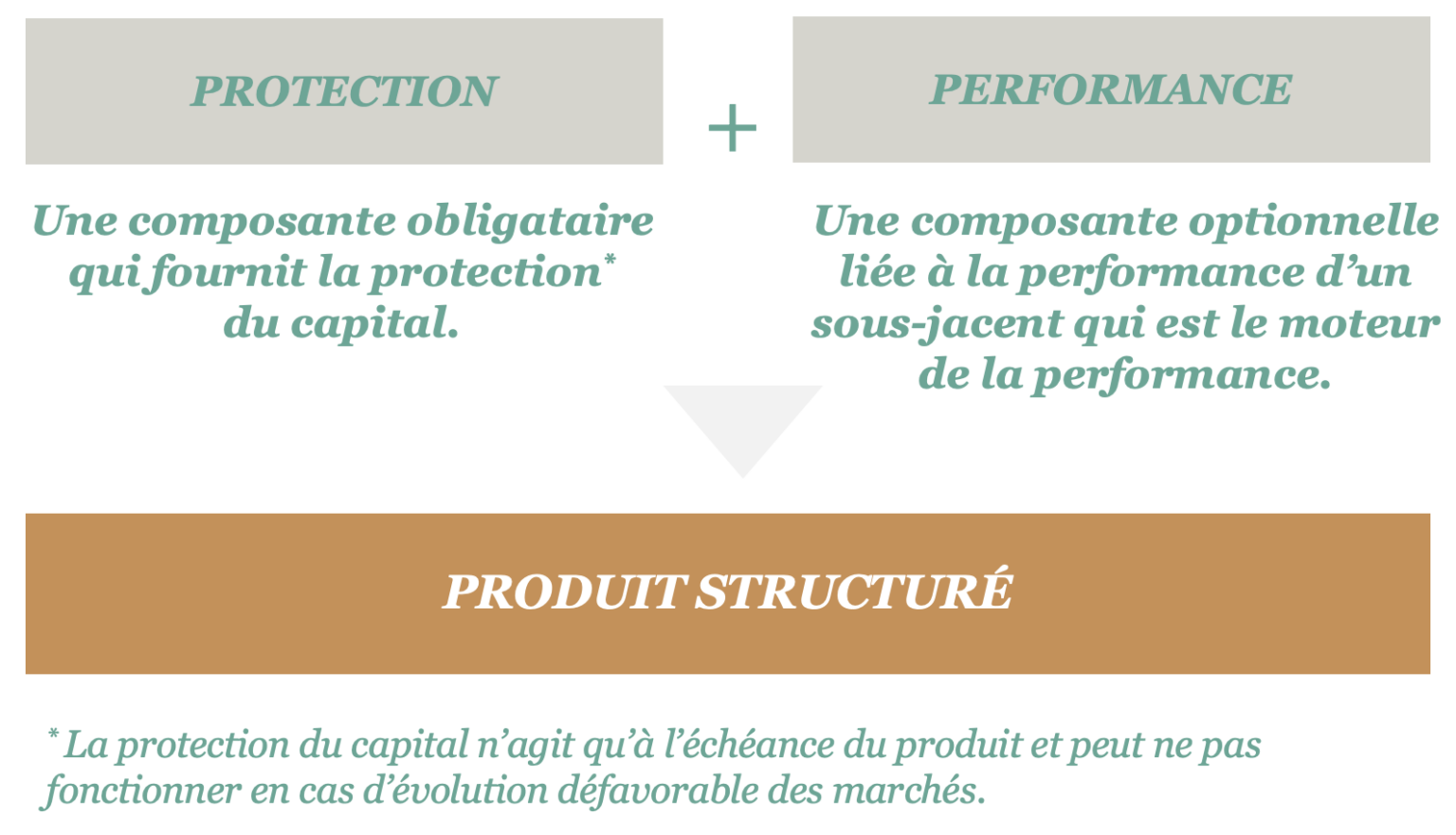

Présentation d’un produit structuré

Les produits structurés représentent une alternative originale et efficace aux investissements financiers traditionnels :

- ils offrent des solutions adaptées aux besoins de certains investisseurs, notamment en termes de stratégies profil de rendement/risque, maturité ou nominal investi,

- ils sont un type de placement dans lequel le rendement dépend de l’évolution d’un indice ou d’un panier d’actions (par exemple) et qui évolue dans un cadre contractuel de performance,

- ils ont une date d’échéance, un rendement conditionnel prédéfini et peuvent présenter une protection ou une garantie à l’échéance.

Comment se construit un produit structuré ?

Important

Il est important de respecter la durée d’investissement recommandée pour ne pas subir la contrainte d’un besoin de liquidité les produits structurés présentent un risque de perte en capital, à échéance et en cours de vie du produit.

Principaux facteurs de risque des produits structurés

Tout produit financier comporte des risques, les identifier et les connaître permet de mieux les appréhender et de les intégrer dans la décision d’investissement.

- Risque de perte en capital : en cas de revente du produit avant l’échéance, il est impossible de mesurer a priori le gain ou la perte possible, le prix indiqué dépendant alors des conditions de marché en vigueur.

- Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

- Double risque de crédit : l’investisseur est exposé à l’éventualité d’une faillite ou d’un défaut de paiement de l’Emetteur et du Garant de la formule, qui induit un risque sur le remboursement.

- Risque de crédit : les investisseurs prennent un risque de crédit sur l’Emetteur.

- Risque de marché : le produit peut connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir dans certains cas à la perte totale du montant investi.

Des caractéristiques bien définies pour un produit structuré

- Un support clair et lisible en termes de risque et performance : transparence imposée par la réglementation permettant de juger le risque et le rendement potentiel espéré dès la souscription.

- Une solution à la fois souple et long terme : cette classe d’actifs est à envisager sur le long terme même si la plupart des produits sont rappelés avant l’échéance.

- Un placement financier à la volatilité maitrisée : le principe même de ces placements repose sur différents scénarii de marchés : défavorable, neutre et favorable, vous permettant ainsi de mieux appréhender ce qui peut « vous arriver ».

- Une performance protégée même en cas de baisse du marché : certains produits proposent un protection du capital à échéance, y compris en période de baisse de marchés, ce qui évite de subir les incertitudes dans le temps*.

- Une alternative aux fonds actions plus risqués : ces produits exposent moins, à l’échéance, votre portefeuille aux incertitudes de marchés que les fonds actions ou obligations actuellement très sensibles à la forte volatilité (sous réserve d’une baisse inférieure au seuil de protection).

- La possibilité de placer ce type de solutions dans différentes enveloppes fiscales : assurance vie, compte-titres, contrat de capitalisation.

- Un support accessible avec un faible montant d’investissement : accessibilité de ces fonds souvent à partir d’un montant minimum de 10 000 €.

- Un large choix et la possibilité de créer vous-même votre propre fonds : le cabinet BMA a créé sa propre gamme de fonds pour ses clients grâce à ses partenariats avec des sociétés de gestion spécialisées dans la conception de produits structurés. Pour les trésorerie d’Entreprise, BMA peut également vous offrir l’opportunité de créer un fonds dédié (sous conditions d’un minimum d’investissement).

*La protection à l’échéance n’est assurée qu’en cas de baisse inférieure à un certain seuil, au-delà duquel le capital n’est plus protégé.

Le savoir faire de BMA avec des partenaires de renom

Le fonds dédié BMA : le fonds est constitué pour le Cabinet

Présentation

Le Cabinet BMA définit l’ensemble des paramètres du placement :

– durée

– barrière de protection du capital

– rendement attendu

– fréquence de constatation (quotidienne, mensuelle, trimestrielle…)

– sortie

– indice de référence (sous jacent).

Conditions

Capital initial : Capital initial : 10 000 €

Possibilité de souscrire au sein des enveloppes Assurance vie et Compte-titres.

Exemple

Sous-jacent : S&P Eurozone large Mid Cap banks 50 pts

Objectif de gain : 0,04384% par jours écoulés ( soit 16 % par an).

Protection du capital* à l’échéance jusqu’à une baisse

du sous-jacent de –50 %.

Remboursement possible par anticipation chaque jour

après la 1ère année de constatation.

Durée d’investissement : peut varier entre 1 et 12 ans.

Le produit qui vous ressemble : vous construisez votre propre placement

Présentation

Grâce à notre expertise et selon votre objectif, nous pouvons construire votre propre produit qui répond à vos objectifs de placement.

Vous priorisez votre choix entre :

– le niveau de protection du capital* voulu à échéance du placement,

– le rendement potentiel annuel,

– la distribution d’une performance (coupon trimestrielle, semestrielle, annuelle) ou la sortie totale (sous condition) du placement.

Conditions

Capital initial : 250 000 €

Sur cette base, souscription possible uniquement au sein d’un compte-titres.

Exemple

Placement avec versement de coupons : Coupon garanti de 3% par semestre (S) pendant 6 semestres ; à partir du S6 remboursement anticipé possible chaque SEMESTRE si l’indice sous-jacent atteint ou dépasse 100% de son niveau initial (date de lancement du produit) ; Lors du remboursement anticipé, un coupon supplémentaire de 2% par semestre déjà écoulé est versé. Durée maximale du fonds 12 ans.

La protection du capital* à l’échéance jusqu’à une baisse de l’indice sous-jacent de –50%.

Le produit « Grand Compte » : offrez du sur-mesure total à votre produit structuré

Présentation

Vous pouvez définir tous les paramètres :

– sous-jacent,

– durée,

– garantie ou protection du capital*,

– rendement souhaité,

– fréquence de constatation,

– « type » de rendement capitalisation ou distribution,

– choix de la monnaie de cotation (euro, USD…).

Conditions

Capital initial : 3 000 000 €

Investissement en compte-titres ou contrat de capitalisation.

Exemple

Capital garanti à l’échéance sauf événement de crédit (défaillance de l’émetteur par exemple…)

Devise : €uro

Indice Itraxx Europe

Maturité : 5 ans

Coupon annuel : payé sans condition (sauf événement de crédit) et fixe selon les conditions de lancement (peut s’établir entre 4 et 6% an)

*hors frais de gestion du contrat.